-

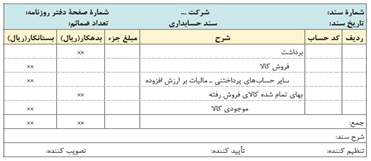

«برداشت»

-

برداشت؛ خروج کالا از انبار توسط مالکین برای مصارف شخصی

-

اگر کالای برداشت شده، مشمول مالیات بر ارزش افزوده نباشد، در این صورت معادل بهای تمام شده کالای برداشت شده، حساب «برداشت» بدهکار و حساب «فروش کالا» بستانکار میشود. در صورتی که کالا مشمول مالیات بر ارزش افزوده باشد، هنگام برداشت کالا، همانند فروش باید مالیات بر ارزش افزوده آن منظور شود.

-

صدور سند حسابداری برداشت کالا در سیستم ادواری برای کالای مشمول مالیات بر ارزش افزوده؛

-

صدور سند حسابداری برداشت کالا در سیستم دائمی برای کالای مشمول مالیات بر ارزش افزوده؛

-

مبلغ برداشت شامل بهای تمام شده و مالیات بر ارزش افزوده است و فروش براساس بهای تمام شده ثبت میشود.

-

در سیستم دائمی اگر مشخص شود که برداشت کالا از کدام خرید بوده است، ثبت اول براساس قیمت خرید و ثبت دوم مطابق با کارت حساب کالا خواهد بود، در غیر این صورت مبلغ هردو ثبت باتوجه به رقم درج شده در کارت حساب کالا ثبت میشود.

-

برداشت شخصی در کارت حساب کالا در قسمت صادره درج و همانند فروش با آن برخورد میشود.

ارسال نظر برای این مطلب

مطالب

انشا درباره عاقبت فرار از مدرسه

انشا درباره عاقبت فرار از مدرسهلینک دوستان

آمار سایت